40 non imponibile art 41 comma 1 lettera a

Spostamento fisico dei beni dall'Italia al Belgio: la cessione ... - Ipsoa l'art. 41, comma 2, lettera c), d.l. n. 331/1993, adeguandosi al principio comunitario contenuto nell'art. 17 della direttiva n. 2006/112/ce, assimila alle cessioni intracomunitarie non imponibili... La non imponibilità IVA conseguente alla lettera d ... - Studio Cantoni la lettera d'intento che l'esportatore abituale consegna al proprio fornitore vincola quest'ultimo all'applicazione della non imponibilità di cui all'art. 8, comma 1, lett. c), del d.p.r. n. 633/1972 anche quando l'operazione, senza dichiarazione d'intento, beneficerebbe di un diverso titolo di non imponibilità, come quello previsto per le …

IMU 2022: quando scatta la riduzione di base imponibile e aliquota Come si calcola l'IMU: base imponibile e aliquote da applicare Imposta di soggiorno: dichiarazione dal 30 maggio 2022 Acconto IMU 2022 in scadenza: quando si paga per l'abitazione principale

Non imponibile art 41 comma 1 lettera a

› documents › leggiTUIR - Titolo II, capo II: base imponibile società ... - Altalex Apr 08, 2013 · (2) Lettera aggiunta dall’ art. 1, comma 987, L. 28 dicembre 2015, n. 208, a decorrere dal 1° gennaio 2016; per l’applicazione di tale disposizione vedi l’ art. 1, comma 989 della medesima ... Faccio fattura con iva o senza iva se vendo ad ... - Amazon Seller Forums emettere la fattura di vendita al cliente estero, senza applicazione dell Iva italiana (operazione non imponibile, art. 41, comma 1, lettera a, del DL 331/1993), indicando in fattura il proprio numero identificativo Iva e quello del cliente estero ... Non imponibile art. 41 D.L. 331/93. L acquirente provvederà a pagare L IVA nel proprio paese ... Fattura intracomunitaria 2022: emissione e registrazione ... - Danea Blog ai sensi dell'art. 41, comma 1, del d.l. 331/1993 le cessioni intracomunitarie di beni sono non imponibili iva in quanto a tali operazioni si applica il regime di tassazione a "destinazione" ovvero l' iva dovrà essere assolta nello stato ue di destinazione del bene, nel caso in cui l'acquirente sia un un soggetto passivo identificato iva in tale …

Non imponibile art 41 comma 1 lettera a. › documents › codici-altalexTesto Unico Iva 2021 - Altalex Mar 21, 2021 · Pubblichiamo il Testo Unico IVA (Decreto del Presidente della Repubblica 26 ottobre 1972, n. 633) aggiornato con le modifiche apportate da ultimo dalla emissione fattura a cliente estero iva - hub.yamaha.com 3) Impostare il campo Partita Iva con il valore 99999999999. L'operatore IVA italiano può scegliere di emettere verso un cliente estero (comunitario o extracomunitario) sia soggetto business che consumatore finale, una fattura elettronica (in tal caso non sarà necessario trasmettere i dati di tale fattura tramite l'esterometro). L'articolo 1 ... CODICE IVA FATTURA ELETTRONICA N41 - Non imponibili art. 41 comma 1) DL ... N41 - Non imponibili art. 41 comma 1) DL 331/93Codice utilizzato per le cessioni di beni a soggetti passivi di imposta in altri Stati UE. Si rimanda alla lettura dell'articolo per avere una visione analitica della casistica ivi contenuta. Se la CODICE IVA FATTURA ELETTRONICA N41 - Non imponibili art. 41 comma 1) DL 331/93 DOWNLOAD FAC-SIMILI

Quando si usa non imponibile art 41? - naviglilombardi.it Quando si usa non imponibile art 41? domanda di Marina Mazza - - 36 visite ? Art. 41 d.l. n. 331/93: In ragione del principio di tassazione nel Paese di destinazione, le cessioni intracomunitarie non sono assoggettate all'imposta sul valore aggiunto (IVA) se soddisfano determinati presupposti oggettivi e soggettivi. Quando si usa l'art 41? Trasferimenti intracomunitari di beni senza contestuale vendita ... - Ipsoa In sostanza, a differenza delle ipotesi di deroga contemplate dai richiamati articoli 41, comma 3, e 38, comma 5, lettera b), D.L. n. 331/1993, relative a movimenti di beni che, ai fini dell'IVA ... Cessioni intracomunitarie art. 138 Direttiva 2006/112/CE. - Studio Praga Sintetizzando, a partire dal 1° gennaio 2020, per poter realizzare una ordinaria cessione intracomunitaria di beni, non imponibile ai sensi dell'articolo 41/1/a del Dl n. 331/1993, è necessario rispettare TUTTI i seguenti requisiti: • Soggettività passiva del cedente (operatore economico) • Iscrizione del cedente al Sistema VIES 1.4 - Cessioni intracomunitarie e cessioni all'esportazione - camcom.it Sintetizzando, a partire dal 1° gennaio 2020, per poter realizzare una ordinaria cessione intracomunitaria di beni, non imponibile ai sensi dell'articolo 41/1/a del Dl n. 331/1993, è necessario rispettare TUTTI i seguenti requisiti: • Soggettività passiva del cedente (operatore economico) • Iscrizione del cedente al Sistema VIES

› info › normeLegge n. 208/2015 (stabilità) - bosettiegatti.eu Le disposizioni di cui alla lettera c) del comma 111 si applicano, per gli anni 2016, 2017, 2018 e 2019, anche ai soggetti che nel 2015 hanno iniziato una nuova attività, avvalendosi delle disposizioni di cui all'articolo 1, comma 65, della citata legge n. 190 del 2014, vigente anteriormente alle modifiche di cui alla lettera c) del comma 111. › legginotizia_DocWebD.L. 331/1993 - Articolo 41 - Cessioni intracomunitarie non ... In tal caso e' ammessa l'opzione per l'applicazione dell'imposta nell'altro Stato membro dandone comunicazione all'ufficio nella dichiarazione, ai fini dell'imposta sul valore aggiunto, relativa all'anno precedente ovvero nella dichiarazione di inizio dell'attivita' o comunque anteriormente all'effettuazione della prima operazione non imponibile. Non imponibilità Iva fatture intracomunitarie - camcom.it Fatture Intrastat: attualmente nel corpo delle fatture intracomunitarie scrivo "non imponibile iva ai sensi ex art.41 d.l. n.331/93 cessione intra-ue". E' più corretto sostituire tale dicitura con la seguente:"operazione non imponibile iva ai sensi art.41 Legge 427/93 cessione intra-ue"? › info › normeL.R.12/2005 (PGT) - bosettiegatti.eu PARTE I - PIANIFICAZIONE DEL TERRITORIO TITOLO I - OGGETTO E CRITERI ISPIRATORI Art. 1. (Oggetto e criteri ispiratori) 1. La presente legge, in attuazione di quanto previsto dall’articolo 117, terzo comma, della Costituzione detta le norme di governo del territorio lombardo, definendo forme e modalità di esercizio delle competenze spettanti alla Regione e agli enti locali, nel rispetto dei ...

lpd: Aggiornamento degli importi delle sanzioni amministrative ...

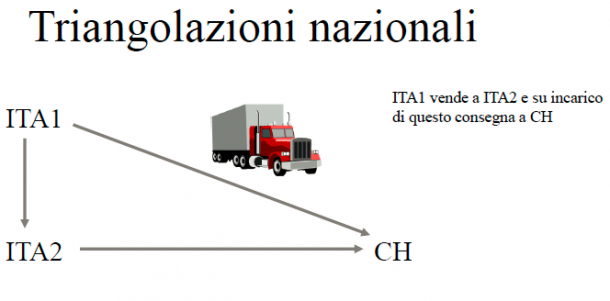

LE TRIANGOLAZIONI IVA INTRA ED EXTRA-UE - Eurobaires Service Srl FRA1: se ha partita iva in italia o vi ha nominato un rappresentante fiscale, sdogana in italia col solo pagamento dei diritti doganali e senza applicazione dell'Iva se i beni proseguono per altri Paesi UE (art. 67 comma 1 lettera b DPR 633/72) Partita Iva in Italia di FRA1 fattura a se stesso in Francia (Partita Iva Francese)

Oggi vi spiego perchè l'altro giorno avevo scritto questo messaggio ...

I nuovi codici "natura" obbligatori dal 2021 - Studio Sollena Operazioni di esportazione al di fuori del territorio dell'UE (art.8 comma 1 del DPR 633/1972). N3.2: NON IMPONIBILI: cessioni UE: Operazioni di cessione all'interno del territorio UE, sulla base di quanto previsto dall'art.41 del DL 331/1993. N3.3: NON IMPONIBILI: San Marino: Operazioni di cessione nei confronti di soggetti dello stato ...

CORNIGLIANO 52

- Imposta di bollo e diciture fatture Art. 8, comma 1, lettera A) e B) DPR 633/72 (esportazioni di beni) NO. ... "Cessione non imponibile ex art. 41, DL n. 331/93": per le cessioni intracomunitarie di beni effettuate nei confronti di soggetti passivi debitori d'imposta in altro Stato UE;

La lettera dei 209 che sostengono Matteo Renzi | nextQuotidiano

Triangolazioni Iva Intra/Extracomunitarie: casi pratici - Fiscomania " Non Imponibile articolo 41 D.L. n. 331/93- Reverse Charge " La fattura deve essere emessa entro il giorno 15 del mese successivo alla consegna (inizio del trasporto) ma deve essere imputata al mese precedente. Per la fattura d'acquisto intracomunitaria ricevuta è necessario:

Lettera Dimissioni Con Preavviso

N 2.1 - non soggette ex artt. da 7 a 7-septies: Il codice va utilizzato per le operazioni non soggette ad IVA per carenza del requisito della territorialità di cui agli artt. da 7 a 7-septies, DPR n. 633/72, per le quali la relativa fattura va emessa ai sensi dell'art. 21, comma 6-bis, DPR n. 633/72.

LE TRIANGOLAZIONI IVA INTRA ED EXTRA-UE - EBS Srl

No alla detrazione dell'Iva per le operazioni triangolari - FiscoOggi.it Col successivo ricorso per Cassazione l'Agenzia delle entrate denunciava violazione degli articoli 8, comma 1, lettera a) e 19 del Dpr 633/1972 nonché degli articoli 40, comma 2 e 41, comma 1, lett. a), Dl n. 331/1993 per non avere la Ctr ricondotto la fattispecie nell'ambito della disciplina delle cessioni intracomunitarie triangolari ...

Mostro di Firenze - 20 Agosto 1982 Richiesta di invio della lettera ...

cessioni intracomunitarie art 41 reverse charge ***** Ricerche correlate non imponibile art 41, comma 1, lettera a art 41 dl … L'articolo 41, comma 2, del D.L. Presentazione mod. In secondo luogo dobbiamo andare a distinguere se si tratta di: Cessioni/acquisti di beni; prestazioni di servizi rese/ricevute. 8 lett. Art. N41 - Non imponibili art. 633/1972) ed a cessioni intracomunitarie di ...

Modulo Ricorso Multe Roma Capitale - errainger

Cessione intracomunitaria non imponibile anche ... - Euroconference News L'articolo 50 del D.L. 331/1993 dispone: al comma 1, che le cessioni intracomunitarie di cui all'articolo 41, commi 1, lettera a), e 2, lettera c), sono effettuate senza applicazione dell'imposta...

INTEGRAZIONE alla lettera dell’8.7.2014 - Oggetto: Richiesta di ...

Bonus riqualificazione alberghi e altre strutture ricettive: come ... Le domande possono essere compilate e presentate dalle ore 12:00 del 9 giugno 2022 alle ore 17:00 del 13 giugno 2022. Possono partecipare le strutture ricettive esistenti alla data del 1° gennaio ...

MODULO LETTERA DELL'ACQUIRENTE AL CONDUTTORE CON LA QUALE COMUNICA IL ...

PDF La non imponibilità IVA conseguente alla lettera d'intento quest'ultimo all'applicazione della non imponibilità di cui all'art. 8, comma 1, lett. c), del D.P.R. ... che deve essere fatturata come non imponibile ex art. 41 del D.L. n. 331/1993 ...

C.A.V., Coordinamento Ausiliari Viabilità, CAV, Ausiliari, Viabilità ...

› legginotizia_DocWebRegime del margine analitico o ordinario (art.36 comma 1) Il regime del margine, introdotto dal D.L. n. 41 del 23/02/95, convertito in Legge 22/3/1995 n.85, disciplina il commercio dei beni usati e prevede l’assoggettamento ad Iva del solo utile lordo realizzato, cioè la differenza tra il prezzo di vendita e quello di acquisto (eventualmente maggiorato delle spese accessorie e di riparazione) e non dell’intero corrispettivo.

LE TRIANGOLAZIONI IVA INTRA ED EXTRA-UE - Eurobaires Service Srl

non imponibile IVA art. 41 - Traduzione in inglese - Reverso Per soggetti passivi d'imposta residenti in uno Stato membro, verrà emessa fattura non imponibile IVA ai sensi dell'articolo 41, comma 1, lettera a), L. 427/93, previa presentazione di VAT number attivo cui intestare il documento.

0 Response to "40 non imponibile art 41 comma 1 lettera a"

Post a Comment