42 art 17 6 comma lettera dpr n 633 72

Art. 17 testo unico iva - Debitore d'imposta - Brocardi.it Questo è quanto prevede l' art. 17, comma 6, lettera a) del D.P.R. 633/1972. Affinché si applichi il meccanismo del Reverse Charge è necessario che sussistano contemporaneamente i seguenti presupposti: Quello " oggettivo ", in quanto l'operazione deve avere natura " edilizia "; Quello " contrattuale ". Testo Unico Iva 2021 - Altalex [1] Costituiscono prestazioni di servizi le prestazioni verso corrispettivo dipendenti da contratti d'opera, appalto, trasporto, mandato, spedizione, agenzia, mediazione, deposito e in genere da...

Art.17 comma 6: quando si applica il reverse charge? L' art.17 comma 6 dpr 633/72 interessa il settore dell'edilizia. Con l'intento di aumentare l'applicazione del reverse charge è stato esteso anche ai servizi di riparazione, manutenzione, pulizia e completamento.

Art 17 6 comma lettera dpr n 633 72

› manuali › pilloleN08,1 - Non imp.li art.8, c.1 lett. a) DPR 633/72 - EduPass L’articolo 8 tratta della non imponibilità riferita alle operazioni di esportazione (fuori dal territorio della UE). Il comma 1), lettera a) fa espresso riferimento alle esportazioni dirette (cessione di beni da operatore italiano ad operatore extracee) e non solo, perché con la locuzione “ anche per incarico dei propri cessionari o commissionari di questi ” si estende il regime della ... Art. 17 comma 6: cos'è e che cosa prevede? Sono tanti gli interventi normativi che hanno lo scopo di contrastare l'evasione fiscale: per quanto riguarda l'evasione dell'IVA merita una segnalazione l'articolo 17 comma 6 del DPR 633/72 (noto anche come Decreto IVA), che introduce un particolare sistema contabile, ovvero quello del reverse change. › Modifiche_procedura › ModificheRegistrazione fatture di cui all’ art. 17, co. 6, lett. a ... Oct 26, 2012 · Reverse charge nel settore dell’edilizia La lettera a) del comma 6 dell' art. 17 DPR 633/72 stabilisce l'applicazione del meccanismo del reverse charge per le prestazioni di servizi, compresa la manodopera, rese dai subappaltatori nei confronti dell’appaltatore principale o di altri appaltatori nel settore dell'edilizia.

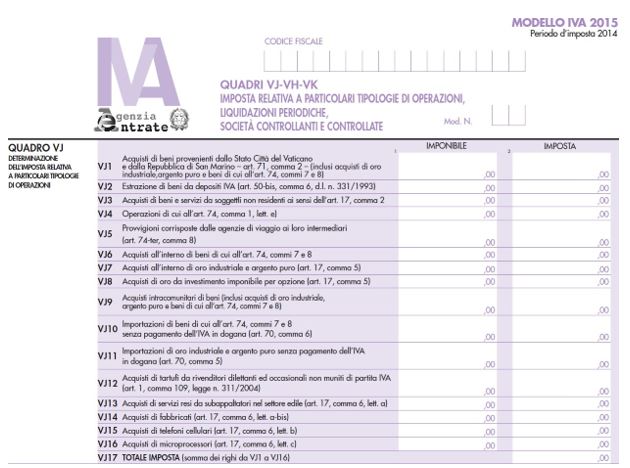

Art 17 6 comma lettera dpr n 633 72. Art.17 comma 6: cosa significa reverse charge? Te lo spieghiamo noi L' Articolo 17 comma 6 del Decreto del Presidente della Repubblica 633/72 è indirizzato al ramo dell' edilizia ed è diretto ad amplificare l'applicazione del cosiddetto reverse charge; quest'ultimo verrà presto esteso anche ai servizi di manutenzione, di riparazione, si pulizia e di completamento. PDF DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 Istituzione e disciplina dell'imposta sul valore aggiunto. Vigente al: 14‐1‐2015 TITOLO PRIMO DISPOSIZIONI GENERALI Art. 17. Soggetti passivi. › legginotiziaArt. 74 - Disposizioni relative a particolari settori. (Dpr ... Le disposizioni della lettera c) del comma 1 del presente articolo, come modificato dall' art. 19, comma 1 decreto-legge 4 giugno 2013 n. 63, convertito, con modificazioni dalla legge 3 agosto 2013 n. 90, si applicano ai prodotti editoriali consegnati o spediti a partire dal 1° gennaio 2014. Scissione dei pagamenti ex art. 17-ter del DPR n. 633/1972: i ... - Altalex Agenzia delle Entrate. Circolare n. 28 del 15 dicembre 2017. OGGETTO: Scissione dei pagamenti art. 17-ter DPR n. 633 del 1972 - versamento dell'acconto IVA art. 6, comma 2, della L. 29 ...

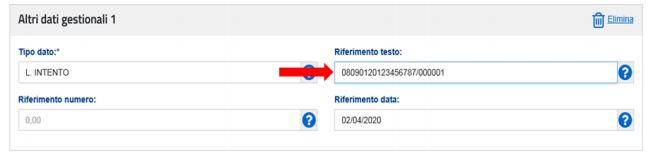

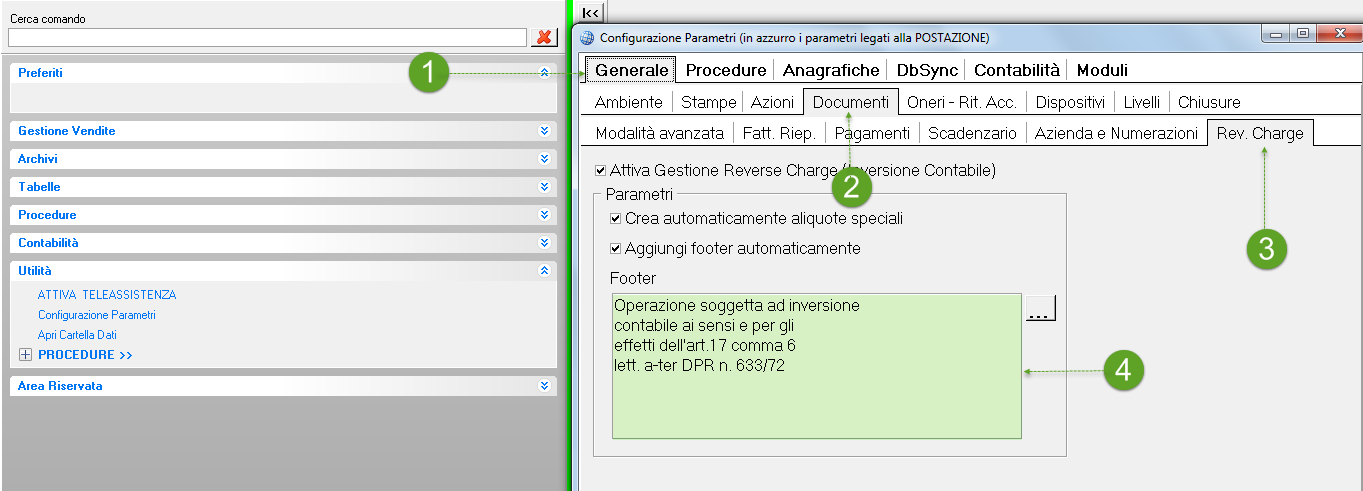

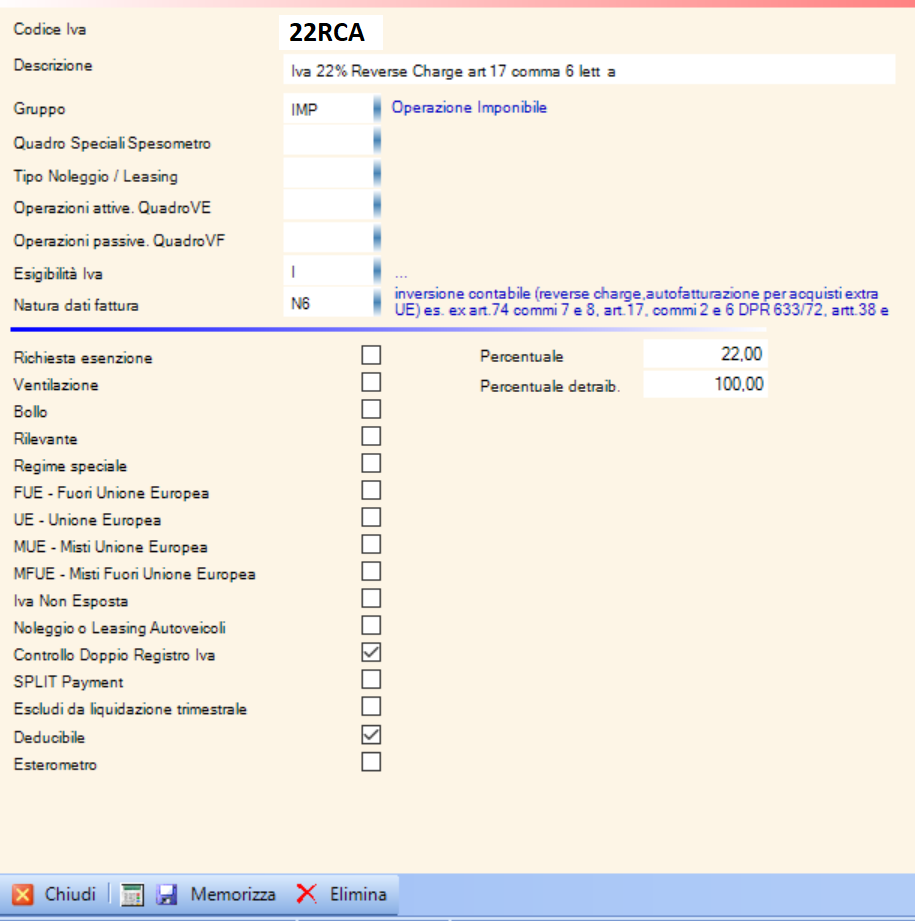

Fattura in Reverse Charge: esempio, fac simile e bollo "Operazione soggetta al reverse charge art. 17, comma 6. lettera a-ter, DPR n 633/72 l'applicazione dell'IVA è a carico del destinatario della fattura. Operazione esente da imposta di bollo e senza addebito dell' IVA ai sensi dell'art.17DPR.633/72 - Inversione contabile" Esempio di fattura in Reverse Charge: conclusioni Reverse Charge in edilizia: guida alla disciplina IVA - Fiscomania L'articolo 17 comma 6 lettera a)-ter del DPR n 633/72 L'ambito di applicazione nei servizi relativi a beni immobili L'individuazione delle prestazioni di servizi relativi a beni immobili Applicazione in caso di installazione di impianti su beni immobili La fatturazione ed il funzionamento del Reverse Charge in edilizia R17 - Inversione contabile art.17-c.6a) DPR 633/72 R17 - Inversione contabile art.17-c.6a) DPR 633/72 Codice utilizzato per le prestazioni di servizi rese da subappaltatori nei confronti dell'appaltatore principale o di altri subappaltatori nel settore dell'edilizia. Art. 6 - Effettuazione delle operazioni. (Dpr 633/72) - GBsoftware a) per le cessioni di beni per atto della pubblica autorita' e per le cessioni periodiche o continuative di beni in esecuzione di contratti di somministrazione, all'atto del pagamento del corrispettivo; b) per i passaggi dal committente al commissionario, di cui al n. 3) dell'art. 2, all'atto della vendita dei beni da parte del commissionario;

Autofattura art 17: che cos'è e quando deve essere emessa "autofatturazione" di cui all'articolo 21, comma 6-ter del DPR n 633/72" Quando deve essere emessa un'autofattura art 17 comma 2del DPR 633/72. Autofattura e fattura elettronica sono la stessa cosa dal punto di vista pratico. L'unica differenza è che nella prima destinatario e mittente sono la stessa persona, fisica o giuridica. › Modifiche_procedura › ModificheRegistrazione fatture di cui all’ art. 17, co. 6, lett. a ... Oct 26, 2012 · Reverse charge nel settore dell’edilizia La lettera a) del comma 6 dell' art. 17 DPR 633/72 stabilisce l'applicazione del meccanismo del reverse charge per le prestazioni di servizi, compresa la manodopera, rese dai subappaltatori nei confronti dell’appaltatore principale o di altri appaltatori nel settore dell'edilizia. Art. 17 comma 6: cos'è e che cosa prevede? Sono tanti gli interventi normativi che hanno lo scopo di contrastare l'evasione fiscale: per quanto riguarda l'evasione dell'IVA merita una segnalazione l'articolo 17 comma 6 del DPR 633/72 (noto anche come Decreto IVA), che introduce un particolare sistema contabile, ovvero quello del reverse change. › manuali › pilloleN08,1 - Non imp.li art.8, c.1 lett. a) DPR 633/72 - EduPass L’articolo 8 tratta della non imponibilità riferita alle operazioni di esportazione (fuori dal territorio della UE). Il comma 1), lettera a) fa espresso riferimento alle esportazioni dirette (cessione di beni da operatore italiano ad operatore extracee) e non solo, perché con la locuzione “ anche per incarico dei propri cessionari o commissionari di questi ” si estende il regime della ...

Schede - Fatture e corrispettivi - Compilazione della fattura ...

Emissione fattura reverse charge - StudioLite - SLware Docs

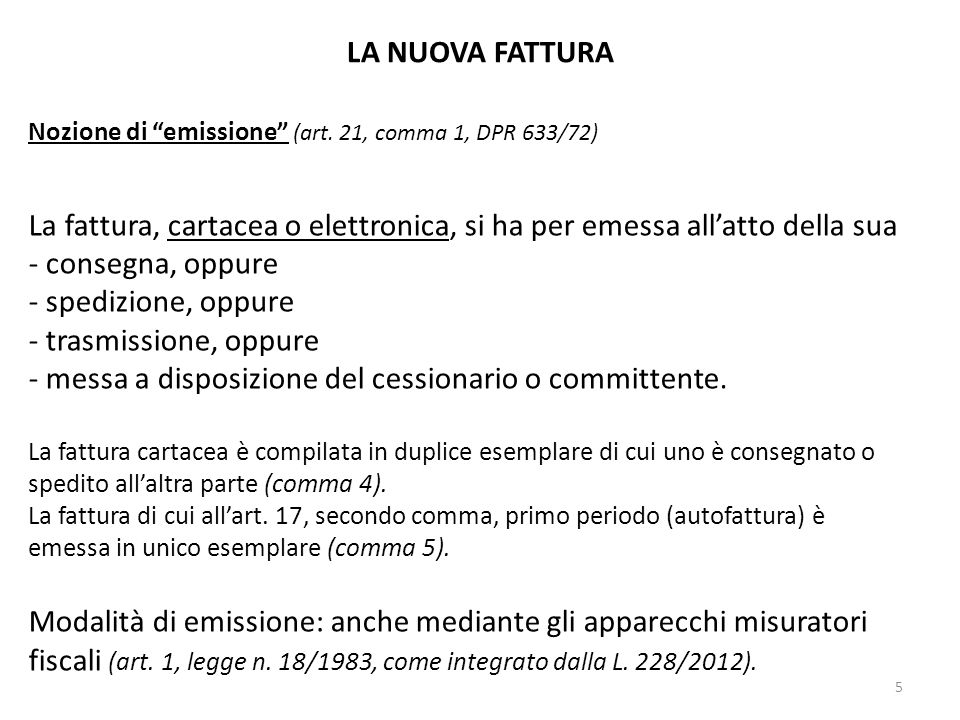

LA NUOVA FATTURA e le altre modifiche alla disciplina dell ...

Untitled

Prestazioni di servizi rese a soggetti UE o extra-UE | Tayros ...

Art 74 dpr 633/72 | Come Funziona | Di cosa parla

La fatturazione delle operazioni e la detrazione IVA - ppt ...

Il Fisco chiarisce le regole per l'applicazione del reverse ...

Reverse Charge in edilizia: guida alla disciplina IVA ...

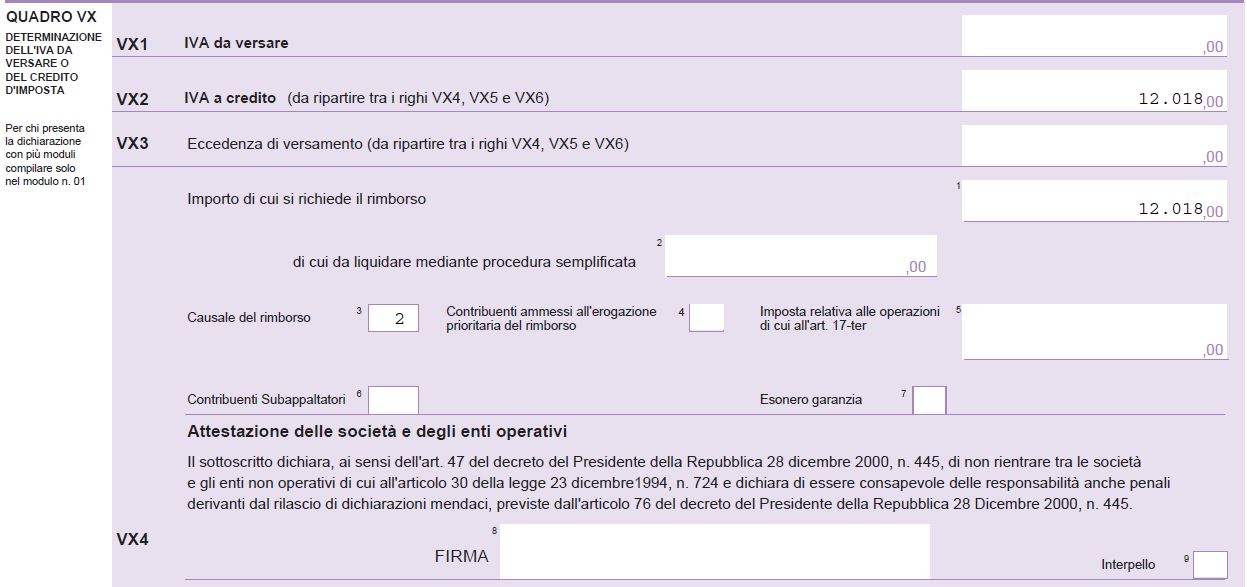

Rimborsi Iva: modalità di erogazione e garanzie - Fiscomania

Come redigere una fattura in subappalto nel settore edile con ...

Art 74 dpr 633/72 - Che cos'è | Come Funziona | Cosa dice

Reverse charge solo per i subappaltatori | FiscoOggi.it

La territorialità IVA dei servizi di trasporto ...

IVA - REVERSE CHARGE - IMPIANTI ANTINCENDIO ED ...

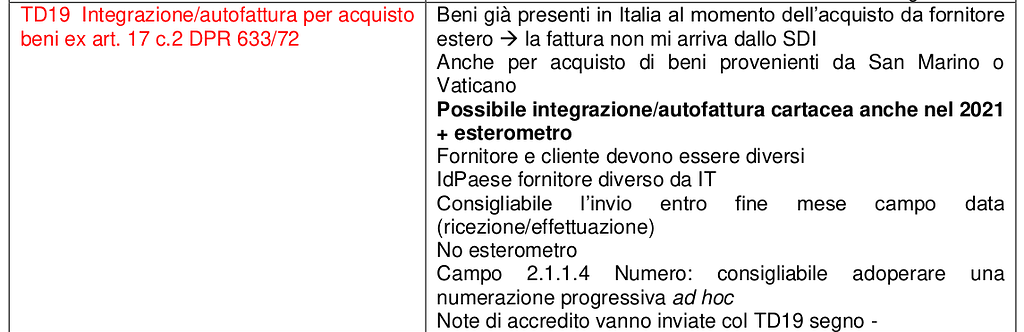

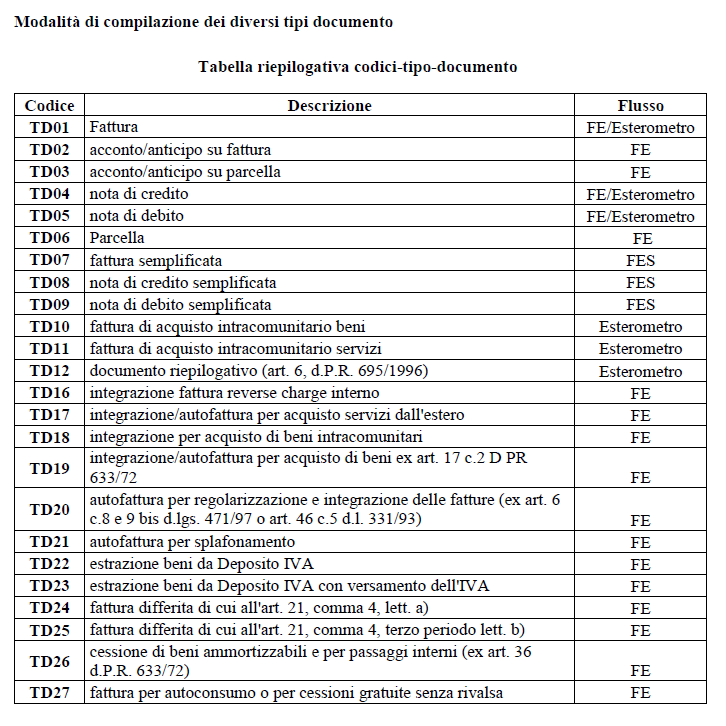

TD 19 integrazione/autofattura per acquisto di beni ex art ...

Imprese - Fatture e corrispettivi - Compilazione della ...

Registrazione fatture di cui all' art. 17, co. 6, lett. a ...

Reverse charge negli immobili strumentali - agenzia ...

Reverse charge - Cos'è, regime e registrazione fatture

Easy - Ceramica Gazzini - PDF Catalogs | Documentation ...

Quali sono i dati obbligatori in fattura? - Studio ...

Popolare Comorama Assoluto art 17 comma 6 lettera b cellulari ...

Autofattura art 17: che cos'è e quando deve essere emessa

Reverse Iva antifrode a lunga gittata - ItaliaOggi.it

Art.17 comma 6: quando si applica il reverse charge?

Sold Price: BUSCEMA SAL - ESPOSITO MIKE, Marvel Team Up, vol ...

IVA DELLE INTERMEDIAZIONI RELATIVE A BENI MOBILI

Decreto del Presidente della Repubblica del 26 ottobre 1972 ...

ipcm n. 43 Magazine – January/February 2017 – English Version ...

United States Government Printing Office SECOND CLASS NEWSPAPER

GIOSETTA FIORONI | lot 17 | Art Moderne et Contemporain ...

Identificazione diretta dei soggetti non residenti (Art. 35 ...

Annexes 6 & 7 - European GNSS Agency - Europa

Oggetto: nuovi reverse charge 2015

Tirannia Conformità a Cronaca art 17 comma 6 dpr 633 72 ...

Fatture elettronica TD01 e TD24 – attenzione alla fattura ...

AFFIDAMENTO OPERATORE

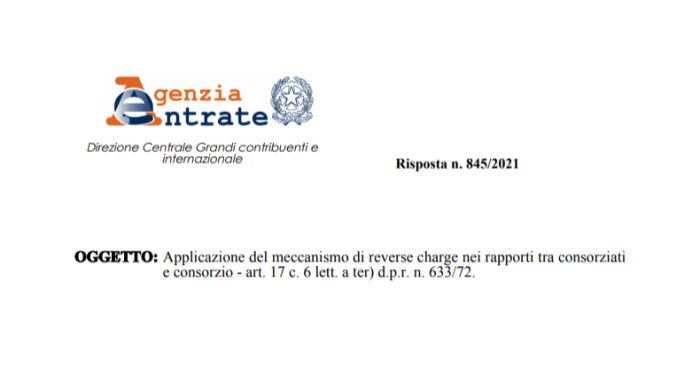

OGGETTO: Applicazione del meccanismo di reverse charge nei ...

ipcm® n. 73 - January/February 2022 by ipcm® International ...

Tirannia Conformità a Cronaca art 17 comma 6 dpr 633 72 ...

Escluso iva art. 2 comma 3 lettera C DPR 633/72 - Esonerato ...

0 Response to "42 art 17 6 comma lettera dpr n 633 72"

Post a Comment